让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

卓创资讯生猪行业资深分析师李晶

【导语】2月中旬事后跟着孳生端捏续压栏增重,叠加二次育肥连接交地补栏,生猪供应增幅不足预期,廉价迟迟未至,且肥标价差的赶紧收窄也难推动供应增量,阛阓对担忧供应后移会造成“堰塞湖”。但现时增重幅度合乎季节性变化端正,且未与屠企收购需求脱节,同期, 6月前后孳生端或进行减重看成,短时增量或带来猪价回落,但二次育肥仍有一定空栏率,二次育肥逢低补栏仍托底阛阓,“堰塞湖”出现可能性不大。

供应增量与肥标价差收窄的布景下,孳生端不减增重看成

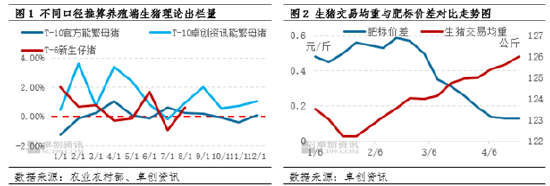

字据农业农村部监测寰宇能繁母猪存栏和卓创资讯对能繁母猪存栏量在200头以上限制企业能繁母猪数据推算,1-4月生猪表面供应量环比小幅度增多,且限制场环比增幅跨越寰宇全体增幅。而字据前移六个月的重生仔猪数据推算,1-4月生猪表面供应量亦呈勾通增多走势,因此轮廓各方口径推算,1-4月生猪表面出栏量或环比勾通增多,且限制企业增幅相对较大。同期字据卓创资讯监测数据露馅,1-4月肥标价差呈先高位轰动后勾通收窄走势,其中2月底后收窄速率赫然加速,部分地区肥标价差已出现倒挂。

在表面供应量捏续增多与肥标价差收窄的布景下,孳生端理当进行减重操作,但从生猪往复均重数据分析,自2月中旬事后,体重仍呈勾通增多走势。约束4月17日,寰宇生猪往复均重涨至126.00公斤,较2月17日增多2.43公斤,较2024年四季度最高点尚偏高0.02公斤。在现时滥用无法与四季度旺季匹敌、且肥标价差畴昔存在倒挂可能的情况下,捏续压栏一般或带来生猪相聚增量。如斯,后市是否造成“堰塞湖”效应?

捏续压栏增重合乎季节性端正,且未与屠企需求脱节

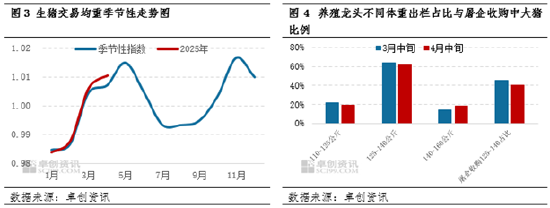

将昔日十年生猪往复均重的季节性端正,与2025年往复均重月度变化情况进行对比,现时压栏增重节律其实仍合乎季节性端正,且与往年变化幅度较为重合。受上一年四季度孳生端提前减重出栏影响,1月初往复均重时常处于低位,而大猪存栏惯性下滑,时常带来肥标价差的扩大,进而支捏1-5月阛阓的压栏增重看成。

与此同期,从供需匹配进度的角度分析,以河南某大型孳生龙头企业为例,企业3月和4月中旬125-140公斤猪源占比分裂在64.07%和61.79%,而110-125公斤和140-160公斤猪源占比仅在15%-20%。这与往年企业出栏110-125公斤猪源占比拟大的风俗并不沟通。但从当下屠企收购比例调研数据露馅,企业对125-140公斤猪源收购占比在40%-55%,比重仍然较大。这意味着限制场虽将出栏要点转向125-140公斤猪源,但与屠企需求仍基本吻合,阛阓并未出现供需脱节情况,关于孳生企业来说,压栏增重后的中大猪源消化压力并不大。

猪病影响,供应存减量预期,二次育肥调遣补栏标猪支捏阛阓

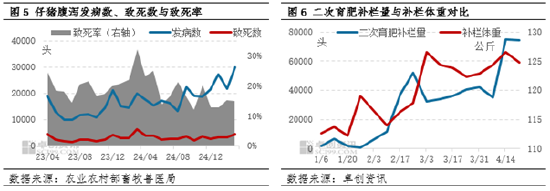

同期字据农业农村部畜牧兽医局数据露馅,2024年12月-2025年3月仔猪泻肚发病数赫然提高,与2024年同期期数据对比,发病数和致死数分裂增多41.80%和减少16.87%,承接仔猪繁育周期,对应6-9月生猪表面出栏量或存在一定蚀本比例,且与商品猪存栏的季节性低位期重合,阛阓仍存在看涨预期,孳生端减重幅度或有限。

从二次育肥补栏情况分析,1月以来,饲料资本低位,以及生猪价钱十足低点并未出现,二次育肥孳生户多礼聘调遣补栏,且补栏体重在110-127公斤,这与宰杀厂主要收购体重段完全重合。这意味着孳生端畴昔若出现减重增量看成,供应短时相聚增量或带动生猪价钱回调。但现时一方面二次育肥补栏率不足50%,仍有较大的二次育肥补栏需求,另一方面二次育肥户随补随出的情况下,大猪压栏征象并不严重,供应的短时增量大略仍能取得灵验消化。

要而言之,承接季节性往复均重变化端正与畴昔生猪价钱预期,孳生端或在6月研究小幅度减重增量,但二次育肥跟进补栏,以及屠企对中大猪源仍有一定消化才气的前提下,预测供应阛阓存在短时增量可能,但不至于达到“堰塞湖”的进度,猪价跌至14.0元/公斤以下概率不大。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民